税金に関して「安心」と「信頼」をお届けします。

税務代理とは、法人や個人の税に関わる申告・申請・請求や不服申し立ての代理代行、税務調査の立会いを指します。

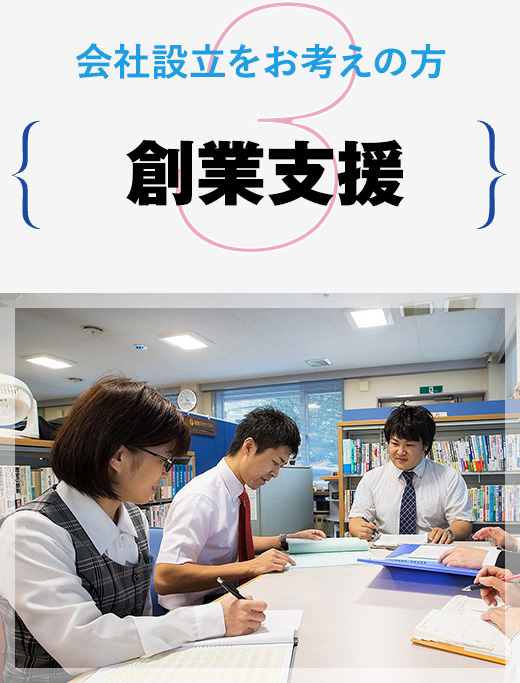

法人税、所得税、相続税等のあらゆる税金に関する相談に親身になって応じます。

お客様に代わり確定申告書、相続税申告書、青色承認申請書その他税務官公署に提出する書類を作成します。

より日々の結果の精度を高めるために、御社内での会計処理指導を行います。

毎月、領収書や通帳コピーや請求書などをお預かりして記帳し、会計帳簿を納品します。

書類の回収やチェックなど、準備に手間のかかる年末調整をお任せください。

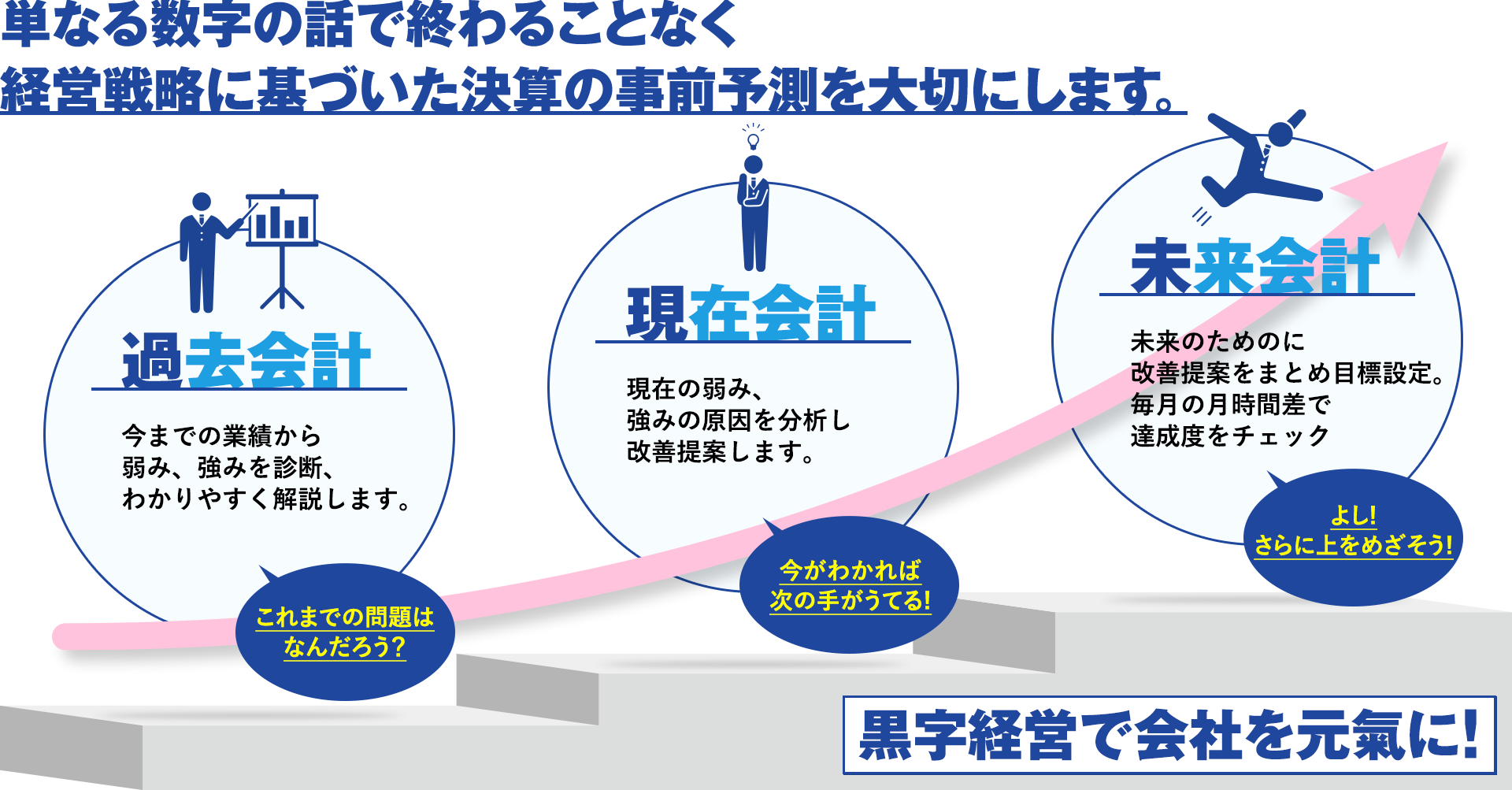

支払う税金を少なくするだけではなく、会社の財務体質を強くする対策をご提案します。

税務調査では、お客様の立場にたち、税務署と粘り強く交渉いたします。